Ориентиры достаточно амбициозны

Александр Новак, министр энергетики России: планы на перспективу развития отрасли (тезисно)

Александр Новак, министр энергетики России: планы на перспективу развития отрасли (тезисно)

О ситуации дня

— Угольная отрасль является одной из основных отраслей экономики и объединяет в себе на сегодня порядка 170 000 работников, а с учетом семей — это порядка 700 000 человек, работающих и так или иначе связанных с отраслью.

В 2012 году в январе была утверждена долгосрочная программа развития угольной отрасли до 2030 года. И в со- ответствии с этой программой к 2030 году мы должны выйти на объем добычи угля 430 миллионов тонн. Если брать промежуточный этап, 2020 год, это будет составлять 380 миллионов тонн. Можно отметить, что начиная с 1998 года у нас наблюдается устойчивое увеличение добычи угля, с 232 миллионов уже вышли на 338, и в ближайшие 20 лет предстоит увеличить добычу на 100 миллионов тонн в соответствии с программой. При этом мы в 2026 году выйдем на объем, который был достигнут максимально в 1990 году.

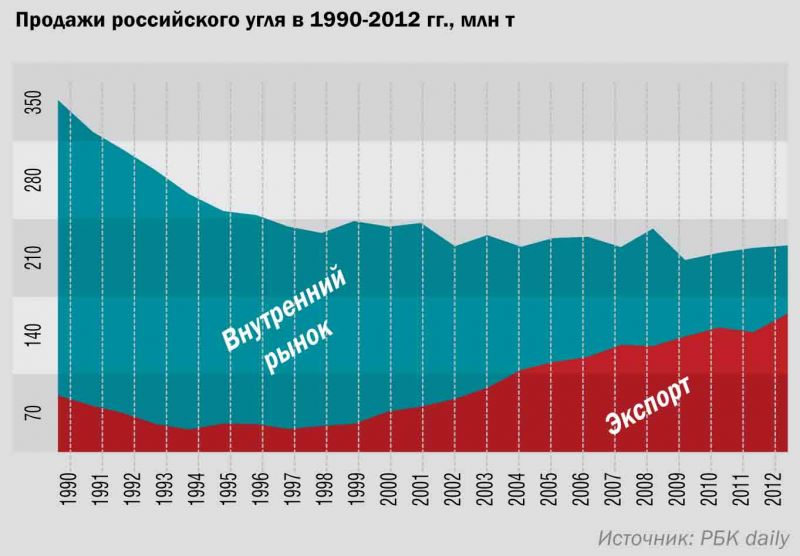

Но я хотел бы обратить внимание на структурные изменения, которые произошли за последний год. В 1990 году у нас в основном было внутреннее потребление 323 миллионов тонн и всего 52 миллиона тонн на экспорт. Начиная с 2000 года, с этого времени, когда пошел устойчивый рост, у нас внутреннее потребление незначительно растет, при этом более высокими темпами растет реализация продукции на экспорт. Это говорит о том, что экспорт на сегодняшний день является основным драйвером увеличения объемов добычи угольной продукции в связи с тем, что внутренний рынок, к сожалению, значительно снизился, и таковым он будет сохраняться (темпы роста составят 0,8% в год). Основные причины этого — газификация, внедрение современных технологий, которые используются в металлургическом производстве, в электроэнергетике и в других отраслях.

Об экспорте

В 2011 году экспорт в западном направлении составил (атлантический рынок) — 79 миллионов тонн, а в восточном направлении (Азиатско-Тихоокеанский регион) — 32 миллиона тонн. К 2030 году мы ожидаем незначительное увеличение по атлантическому рынку (6 миллионов тонн), но основным нашим спросом будет являться реализация продукции, добытой на азиатско-тихоокеанском рынке. Мы обсуждали этот вопрос с экспертами, я просил сделать анализ, каким образом видится спрос рынка до 2030 года и 2050 года. Могу сказать, что общемировое потребление угля, которое сегодня составляет примерно 27% в общем энергобалансе, сохранится на период и до 2030 года, и до 2050 года. Произойдут структурные изменения, увеличится доля возобновляемых источников энергии, гидроэнергетики, при этом уменьшится доля нефти и газа, но спрос на уголь как был, так и будет. Поэтому, по оценкам экспертов, 27-процентная доля сохранится, и основной спрос, который мы видим, — со стороны Китая, Японии, Южной Кореи, Тайваня, Вьетнама.

Наши объемы увеличения, которые мы ожидаем к 2030 году (примерно 50 миллионов тонн), для азиатско-тихоокеанского рынка могут быть достаточно конкурентоспособными, учитывая, что там будет спрос расти почти в 2 раза по сравнению с нынешним уровнем к 2020 году, или на 550-560 миллионов тонн.

При этом у нас на атлантическом рынке будет более затруд- ненная ситуация в связи с тем, что (в том числе) сланцевый газ, который заместил потребление угля в США, вытесняет уголь, который ранее шел в Америку, в Европу. Поэтому здесь конкуренция будет более высокая, и, конечно же, нам нужно больше ориентироваться на азиатско-тихоокеанский рынок.

Тормозящие проблемы

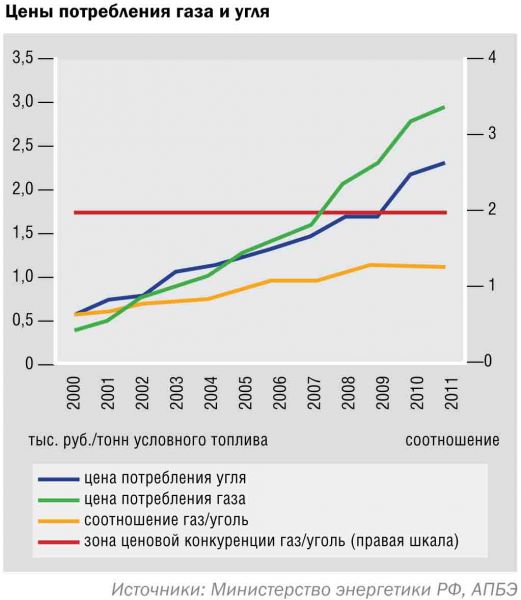

Далее я хотел бы показать проблемы, которые сдерживают сегодня развитие угольной отрасли. Снизилось потребление угля по сравнению с 1988 годом в основных сегментах вну треннего рынка и в том числе в металлургии почти в 1,5 раза, в электроэнергетике — в 1,4 раза, в жилищно-коммунальном хозяйстве, в агропромышленном комплексе, и в нашем российском энергобалансе на 2% произошло сокращение потребления доли угля. Низкое на сегодняшний день соотношение цен газа и угля сдерживает развитие угольной генерации. При этом важным моментом в потреблении угля будет являться тот момент, когда мы выйдем на равнодоходность по газу на экспорт и на внутреннем рынке.

Следующее — проблемы, связанные с транспортной составляющей. Угольная отрасль является специфической отраслью, в структуре затрат которой транспортная составляющая высока. Энергетический уголь — это более 50%, коксующийся уголь — более 30% транспортных затрат в себестоимости с учетом издержек, связанных с реализацией и с перевалкой в портах. По сравнению с другими отраслями: в нефтяной отрасли — менее 10%, в алюминиевой — между 10 и 20%, в металлургии — чуть менее 20%. Поэтому, конечно же, серьезное влияние оказыва- ет рост тарифов на структуру, на спрос, на возможности производства и реализации продукции.

С сентября 2011 года по май 2012 года на энергетический уголь цена снизилась с 119 долларов до 89, на 30 долларов. Соответственно себестоимость добычи — примерно 900 рублей (это 30 долларов), плюс транспортировка на рынки сбыта (порядка 40 долларов) и перевалка в порту (от 10 до 20 долларов, по-разному) покрывают полностью 89 долларов цены. То есть ситуация очень критична. И мы предложили варианты, которые позволили бы в том числе акционерному обществу «Российские железные дороги» иметь возможность дифференцировать свою транспортную составляющую между отраслями и внутри прейскуранта. То есть чтобы дать возможность маневра по та- рифу на составляющую в транспортировке угля.

О РЖД и портах

Далее. Важным моментом при реализации продукции является наличие доступной инфраструктуры. Серьезный мо- мент: мы считаем, что при формировании инвестиционной программы РЖД, при формировании стратегии транспортного развития и государственной программы транспортного развития должна быть увязка, конечно же, с потребностями, в том числе на перевозку угля. Но при этом, конечно, не должно быть неэффективных вложений просто в строительство, которые требуют огромных миллиардов. Мы считаем, что могут быть более эффективные вложения в расшивку узких мест, в том числе в оптимизацию расходов, в оптимизацию использования вагонного парка, в использование пассажирских перевозок, в улучшение скорости оборачиваемости в том числе и грузовых перевозок, и пассажирских перевозок. То есть весь набор мер, который позволит учесть потребности в увеличении объемов реализации продукции на экспорт.

Важнейшим для развития отрасли является наличие доступной портовой инфраструктуры. И для эффективного экспорта угля требуется развитие портов. Надо сказать, что компании активно вкладывают средства под свои планируемые объемы и фактически обеспечивают для реализации своей продукции расширение портовых мощностей. При этом важно, чтобы это было синхронизировано с возможностью железнодорожной инфраструктуры. К 2030 году ожидается увеличение объемов перевалки в портах: в северном направлении — почти в 2 раза, в южном направлении — почти в 3 раза и в восточном направлении — более чем в 2,5 раза. Общий объем мощностей портов должен достичь к 2020 году 140 миллионов тонн, а к 2030 году — 190 миллионов тонн.

О разработке месторождений

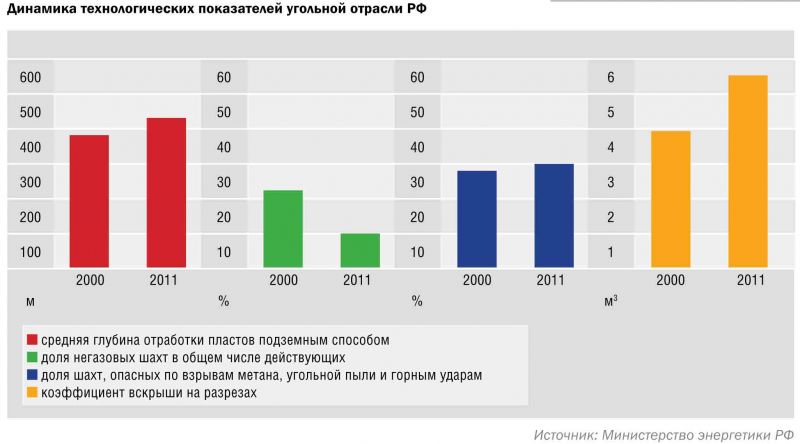

Внутренними проблемами угольной промышленности, на которых я хотел бы остановиться, является на сегодня значительное ухудшение условий разработки угольных месторождений. Увеличилась средняя глубина отработки пла- стов подземным способом за последние 10 лет с 380 м до 402 м, то есть уходим вглубь. Доля шахт, опасных по взрывам метана, угольной пыли и горным ударам, увеличилась с 28% до 51%. А коэффициент вскрыши на открытых разрезах увеличился с 3,9 куб. м на т до 6,3, то есть ухудшаются условия ведения разработки месторождений. При этом мы видим, что большой объем составляют неперспективные шахты и разрезы: 54% мощностей шахт и 27% мощностей разрезов относятся к числу неперспективных. Это говорит о том, что требуются серьезные капитальные вложения в отрасль, и компании, которые имеют достаточно низкий маржинальный доход, зависящий от цены на внутреннем рынке и цены на экспорте, свои инвестиционные средства формируют как за счет финансового результата, так и за счет привлекаемых средств.

Об инвестициях

Значительно увеличились объемы инвестиций в последние годы, начиная с 2008-го. В 2011 году они составили 93 миллиарда рублей. При этом отмечается одна существенная зависимость: примерно 90% средств, которые остаются после налогообложения у компаний, расходуются в основной капитал угольных компаний, то есть в те инвестиции, которые позволяют начинать новые разработки и внедрять новые современные технологии.

О ближних и дальних целях

Целевые ориентиры программы к 2015-му, 2020-му и 2030 годам достаточно амбициозны и предусматривают последовательную модернизацию и обновление производственных мощностей, практически пятикратный рост производительности труда, трехкратный рост рентабельности активов и повышение не менее чем в 2-3 раза основных показателей уровня промышленной и экологической безопасности отрасли. При этом примерно в 1,5 раза будут увеличены расходы в бюджет.

Каковы главные пути решения проблем и достижения этих целевых показателей? Во-первых, в угольной отрасли необходимо обеспечить сбалансированность, политику развития электроэнергетики, транспорта и угольной отрасли, создать новые центры угледобычи на месторождениях с благоприятными горно-геологическими условиями, которые могут обеспечить мировой уровень производительности, безопасности труда, качества продукции. Это предусматривается программой.

Предполагается создание современных производств на базе технологий комплексного использования ресурсов угольных месторождений, в том числе это добыча шахтного метана и развитие углехимии, и также отдельным направлениям не- обходима модернизация действующих предприятий на основе инновационных технологий, завершение в том числе реструктуризации угольной промышленности. И, наконец, очень важный момент — необходимо создать систему планомерного выбытия неэффективных мощностей, которой на сегодняшний день фактически нет.

Одним из драйверов будет являться ввод основных генерирующих мощностей, работающих на угле. К 2030 году мы ожидаем примерно 26 ГВт дополнительных мощностей, ко- торые будут введены, это станет также источником спроса на угольную продукцию. Также существует большой потенциал роста на уголь при переходе цементных заводов на сухое производство и появлении новых мощностей — по нашей оценке, это даст дополнительно до 20 миллионов тонн спроса. И очень существенным и важным моментом является обогащение угля. Динамика обогащения переработки угля будет достаточно высокой, более 100 миллионов тонн будет дополнительно обогащено в перспективе, и намечается довести уровень обогащения до 60%, что позволит действительно существенно увеличить качество угля и продукцию его переработки, его стоимость. И, что очень важно для транспортной отрасли, снизится объем перевозки рядового угля, то есть более важным будет возить переработанный уголь, который занимает меньший объем в транспортировке.

В рамках развития и обновления производственного потенциала предстоит существенно обновить основные фонды к 2030 году почти на 100%, при этом инвестиции существен- но увеличатся, но и изменится региональная структура добычи угля.

Если по состоянию на 2011 год было 206 шахт и разрезов, к 2030 году их количество уменьшится на 60 и появится порядка 60 новых шахт. Это огромные капитальные вложения, это серьезная разработка новых месторождений в новых центрах угледобычи.